Продолжаем распутывать клубок с облигациями. После детального рассказа про этот инструмент, включая историю его появления и «стрижку купонов», самое время поговорить про риски дефолта, процентные риски, риски реинвестирования и ликвидности, а также привести ряд примеров их использования.

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации. Риски и кредитный спред» и «Использование облигаций».

Облигации, как и любой финансовый инструмент, подвержены различным рискам:

Таковы риски, связанные с инвестициями в облигации. Основные – это процентный и риск дефолта.

Для удобства участников рынка кредитные агентства оценивают кредитные качества облигаций и присваивают каждому эмитенту так называемый кредитный рейтинг. Основными агентствами, выпускающими кредитные рейтинги, являются Standard & Poor's и Moody’s. На российском рынке кредитный рейтинг облигациям присваивает АКРА («Аналитическое Кредитное Рейтинговое Агентство») — российское рейтинговое агентство). Ниже в таблице показано, как выглядят эти рейтинги.

Вы можете видеть, что рейтинг ААА (triple A rating) – это облигации наивысшего качества. Их эмитенты имеют минимальную вероятность дефолта. Как правило, это казначейские облигации США, а также облигации крупных компаний, таких как Coca-Cola.

Далее следуют рейтинги АА (double A), A и BBB(triple B). Эта четверка кредитных рейтингов называется рейтингами «инвестиционного» уровня. Облигации с рейтингом ниже инвестиционного называются спекулятивными облигациями, а рейтинги, рейтингами «спекулятивного» уровня. Как правило, купонный доход по спекулятивным облигациям намного выше, но и вероятность дефолта также велика. Таким образом, чем выше доходность по облигациям, тем выше вероятность потерь из-за дефолта контрагента.

Интересно, что инвестиционный рейтинг России ниже, чем у Кока-Колы. Внутри страны ни одна из компаний, выпускающих облигации, не может иметь инвестиционный рейтинг выше, чем сама страна. Если страна, например, имеет рейтинг BBB, то все облигации, выпущенные эмитентами этой страны, могут быть не выше, чем уровень BBB.

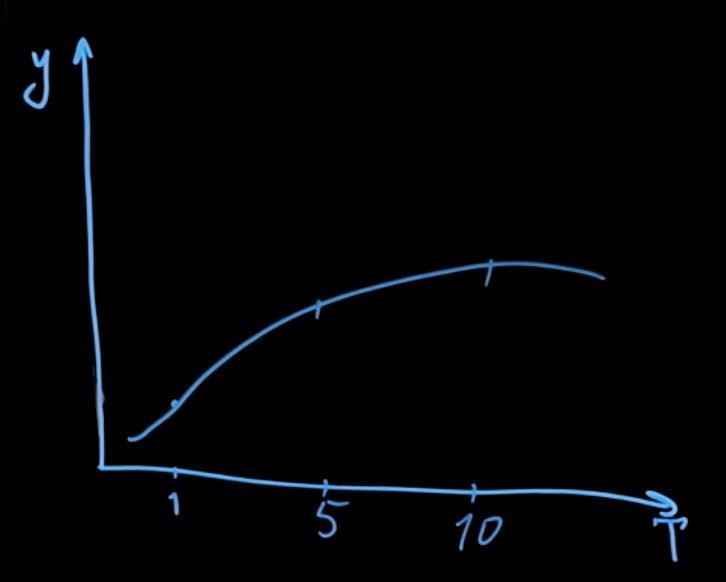

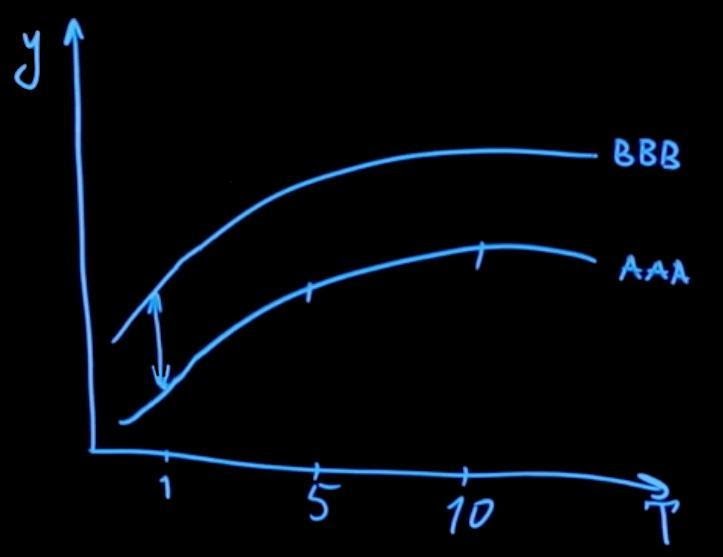

Давайте рассмотрим такое понятие как кредитный спред и какую полезную информацию он может нам дать. Пример: предположим, у нас имеется казначейская облигация США самого высокого инвестиционного рейтинга AAA. В зависимости от времени до погашения доходность этой облигации меняется каким-то образом, например, так как показано на рисунке.

И у нас есть еще корпоративная облигация, которая обладает более низким кредитным рейтингом, например, BBB. Доходность по этой облигации будет выше, чем по казначейской облигации, потому что риск, связанный с инвестицией в эту облигацию, выше. Разница между доходностями этих облигаций называется кредитным спредом.

Кредитный спред дает нам информацию о том, насколько инвестиция в облигацию другого эмитента является более рискованной по сравнению с каким-то бенчмарком, например AAA. При изменении рыночных условий кредитный спред может изменяться. Используя кредитный спред, мы можем напрямую оценивать мнение рынка про рост вероятности дефолта относительно кредитного качества того или иного эмитента.

Кредитные рейтинги, выдаваемые рейтинговыми агентствами, не всегда совпадают с мнением рынка. Причина в том, что рейтинговые агентства выставляют свои рейтинги на достаточно длительные промежутки времени и не производят регулярную переоценку кредитных рейтингов. В то же время рынок на основании поступающей информации делает эту переоценку фактически ежесекундно. Таким образом, изменение кредитного спреда может служить сигналом для держателей облигации относительно изменения кредитного качества эмитента.

Как же на самом деле используются облигации? Как инвесторы, мы можем купить их и получать купонный доход, либо пытаться играть на цене облигаций, покупая их дешевле и продавая дороже. Но это вершина айсберга.

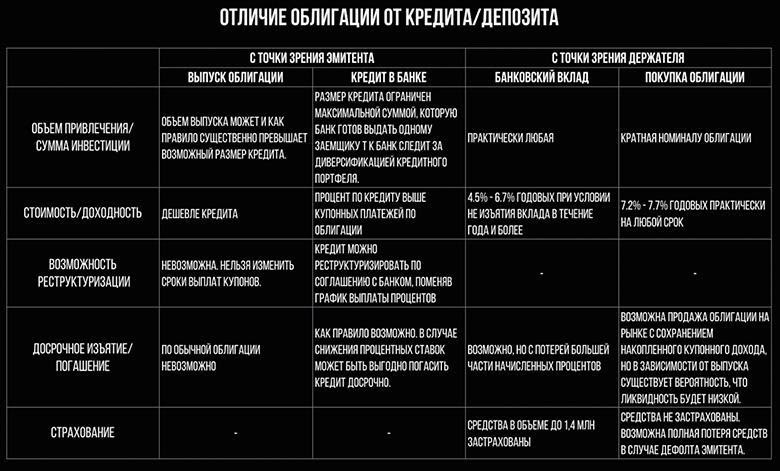

Рассмотрим ситуацию с точки зрения эмитента облигации. Какая-то компания берет и привлекает долг, выпуская облигацию для того, чтобы дальше как-то развивать свой бизнес. Казалось бы – зачем? Ведь компания может пойти в банк и взять кредит. Так почему же она этого не делает?

Дело в том, что процентная ставка по кредиту для эмитента может оказаться выше, чем купон, который он обязан будет выплачивать по облигации. Это является одной из причин, по которой компании предпочитают выпустить облигации, а не брать кредит в банке.

Еще одна важная деталь – объем рынка облигаций. Только представьте себе – мировой объем рынка облигаций больше 82 триллионов долларов. Это больше, чем размер мирового ВВП (78 триллионов долларов). И на таком огромном рынке компании имеют возможность занимать очень большие деньги. Скорее всего, эмитенту просто не дали бы кредитов очень большого размера, но при этом он может получить такие средства на рынке облигаций, выпустив ценные бумаги.

Облигации от кредитов отличает более низкая стоимость по процентным платежам для эмитента, возможность взять заем на большую сумму, то есть выпустить транш-облигаций на сумму, большую, чем возможный кредит.

Минус использования облигаций – это то, что в случае проблем с платежами по кредиту, его можно реструктуризировать, то есть прийти в банк, договориться о специальных условиях, произвести отсрочки платежей. А реструктуризировать платежи по облигациям невозможно.

Выпуская ценные бумаги, эмитент несет обязательство перед теми, кто их приобретает. Также в общем случае невозможно досрочное погашение купонных выплат по облигациям. Если кредит в банке часто можно погасить досрочно, то стандартную облигацию досрочно гасить нельзя. Чтобы облигацию погасить досрочно, должен быть выпущен более сложный продукт – не просто облигация, а облигация со встроенной опциональной возможностью досрочного погашения. Фактически это уже будет другой продукт, который будет стоить других денег и для эмитента, и для покупателя этой облигации.

Рассмотрим ситуацию со стороны покупателя облигации. У него тоже существует выбор – он может положить деньги на депозит, либо купить облигацию. Какие плюсы и минусы существуют здесь? К плюсам можно отнести то, что мы можем найти облигации с более высокими процентными ставками.

Но из плюсов вытекают и минусы. Облигации с более высокими процентными ставками, как правило, это облигации рискованные. И, к сожалению, средства, вложенные в облигации, в отличие от депозита, никак не застрахованы. Поэтому инвестируя средства и делая выбор между депозитом и облигацией, нужно взвешивать риски и возможные последствия.

Для тех, кто инвестирует в облигации, плюсом является возможность продажи облигации в любой момент, в то время как не любой депозит можно закрыть без потери процентов. По облигациям мы вполне можем получать какое-то время купонный доход, а затем просто продать ее на рынке. Также является плюсом возможность получения более высокой процентной ставки, чем по депозиту. Однако средства, вложенные в облигации, не застрахованы, в отличие от средств на депозите. Так что, если мы вложились в какие-то высокодоходные рискованные облигации, и эмитент обанкротился, то вернуть средства будет крайне затруднительно, часто невозможно.

Теперь давайте поговорим о том, каким образом крупные пенсионные фонды используют облигации для того, чтобы управлять средствами своих вкладчиков. Как они это делают и зачем? Представьте себе, что у пенсионного фонда есть какой-то график платежей, они приблизительно знают, сколько людей выйдет на пенсию в следующие пять, десять и далее лет. Допустим, они знают, что через пять лет сумма выплат составит некоторую сумму n. На следующий год у них ожидается прирост, затем по какой-то причине падение и так далее. Используя бескупонные облигации, пенсионный фонд может очень хорошо и гибко управлять средствами, которые будут ему поступать.

То есть сейчас, в исходном моменте времени, на деньги, поступающие в пенсионный фонд, он может покупать такие облигации и рассчитывать потоки денежных средств таким образом, чтобы выплаты по этим облигациям через пять лет были примерно равны обязательствам пенсионного фонда. То же самое имеет место через шесть, семь и так далее лет. Перераспределяя денежные потоки, получая деньги сейчас и вкладывая их в облигации, а также получая выплаты по облигациям в будущем, пенсионный фонд гибко управляет средствами на своем балансе. Он всегда имеет необходимую сумму для того чтобы сделать выплаты выходящим на пенсию людям, при этом зарабатывая процентный доход от денег, которые инвестированы в ценные бумаги.

Еще одним примером практического использования облигаций являются различные торговые стратегии, которые используют финансовые организации для извлечения прибыли. Рассмотрим одну из таких стратегий на примере Long-Term Capital Management (LTCM). LTCM был крупным американским фондом, который был основан несколькими нобелевскими лауреатами. Компания была супер-успешная, и в лучшие годы их прибыль составляла более 40% годовых за вычетом комиссий.

Одной из стратегий компании была покупка высокодоходных корпоративных облигаций и продажа казначейских облигаций США с меньшей доходностью. Например, фонд покупал облигации с доходностью 10% и продавал облигации с доходностью 7% (срок действия облигаций был примерно одинаковый). Если корпоративный эмитент не становился банкротом, то на этой стратегии фонд получал 3% прибыли.

Отмечу, что эта не безрисковая прибыль. Данная стратегия является арбитражной, и риск здесь присутствует, потому что продажа высококачественных облигаций казначейства США и покупка облигаций с более низким кредитным качеством подразумевает некий риск. Продавая облигации, фонд осуществлял короткую продажу. Бумаги он не покупал и потом продавал, а занимал и продавал. То есть имел обязательство потом эти бумаги вернуть. Как правило фонд осуществлял покупку бумаг позднее, и возврат тому, у кого он их занял.

Все было хорошо, пока в 1998 году не случился кризис в России и на азиатских рынках. Кризис взбудоражил рынки, особенно сложной была ситуация в РФ, когда впервые в истории государство объявило дефолт по собственным облигациям.

Всегда считалось, что государство может расплатиться по своим обязательствам, просто дополнительно напечатав нужное количество своей валюты. Однако Россия этого не сделала. После дефолта России на финансовых рынках произошло «бегство в качество». И без того дорогие и качественные облигации казначейства США выросли в цене, в то время как более дешевые и рискованные облигации корпоративных эмитентов в цене упали. Кроме этого, на них упал спрос, снизилась ликвидность.

До того, как произошел шок, LTCM зарабатывал на рынке на разнице в кредитном спреде, а после волнений на рынке разница уже не компенсировалась стоимостью дорогих облигаций казначейства США. Вся прибыль, заложенная в структуру этой сделки, сразу же исчезла. Для того чтобы исполнить свои обязательства по short-продаже казначейских облигаций, компании пришлось платить гораздо большие комиссии, чем были заложены в структуре сделки. Корпоративные же облигации, которые им приносили прибыль, уже были никому не нужны.

Компания стала стремительно терять прибыль. Убытки ежеквартально росли все больше и больше. В течение нескольких лет компания LTCM была признана банкротом и прекратила свое существование. Отмечу, что это не единственная стратегия, на которой фонд потерял средства. Как видите, финансовые рынки несут в себе не только возможность вложения средств и получения стабильного дохода. При неаккуратных предположениях и шоковых изменениях на рынке инвестиции могут закончиться неудачей даже для нобелевских лауреатов.

Все статьи этой серии

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации. Риски и кредитный спред» и «Использование облигаций».

#6. Риски, связанные с инвестициями в облигации. Кредитный спред

Облигации, как и любой финансовый инструмент, подвержены различным рискам:

- Риск дефолта эмитента облигации. Это один из основных рисков. Если вдруг эмитент обанкротится, то он не сможет выплачивать купонные платежи и более того – мы не вернем себе изначально потраченный при покупке облигации номинал (или вернем, но не полностью). Риску дефолта подвержены любые облигации, но вероятность дефолта зависит от эмитента. Чуть позже мы обсудим, каким образом рынок оценивает вероятность дефолта эмитентов облигаций.

- Процентный риск (рыночный риск). Как вам известно, цена на облигацию зависит от процентных ставок на рынке. Соответственно, если мы покупаем облигацию и не собираемся держать ее до погашения, а планируем потом продать, то, в случае движения процентных ставок вверх, стоимость облигации может уменьшиться, и у нас есть риск потери своих средств.

- Риск реинвестирования. Этот риск связан с тем, что мы не сможем по такой же выгодной процентной ставке вложить полученный купонный доход. Когда мы получаем купонный доход от облигации, процентные ставки на рынке могут быть уже другими, и нет никакой гарантии, что мы сможем полученные средства вложить по такой же процентной ставке.

- Риск ликвидности. Данный тип риска заключается в том, что мы можем не найти себе покупателя на нашу облигацию, если захотим ее продать, или же количество покупателей будет сильно ограничено. Если мы посмотрим на рынок облигаций, например, казначейских облигаций США, то увидим, что наиболее активно торгуемыми являются самые свежие выпуски. Если облигация была выпущена несколько лет назад, то этот выпуск, скорее всего, не будет так активно торговаться. Иначе говоря, его ликвидность на рынке ниже, и продать такие облигации, если мы не хотим держать их до полного погашения, будет сложнее.

- Страновой риск. Надежность эмитентов облигации связана со страной, в которой они находятся, где зарегистрирована их компания. Если происходят проблемы на уровне страны (как, например, это происходило с Грецией), то все эмитенты, которые являются юридическими лицами, зарегистрированными на территории этой страны, также имеют проблемы.

- Риск инфляции. Если инфляция достаточно сильная, то существует риск того, что купонные платежи по нашей инвестиции не будут превосходить инфляцию, и мы понесем убытки.

Таковы риски, связанные с инвестициями в облигации. Основные – это процентный и риск дефолта.

Оценка риска дефолта

Для удобства участников рынка кредитные агентства оценивают кредитные качества облигаций и присваивают каждому эмитенту так называемый кредитный рейтинг. Основными агентствами, выпускающими кредитные рейтинги, являются Standard & Poor's и Moody’s. На российском рынке кредитный рейтинг облигациям присваивает АКРА («Аналитическое Кредитное Рейтинговое Агентство») — российское рейтинговое агентство). Ниже в таблице показано, как выглядят эти рейтинги.

Вы можете видеть, что рейтинг ААА (triple A rating) – это облигации наивысшего качества. Их эмитенты имеют минимальную вероятность дефолта. Как правило, это казначейские облигации США, а также облигации крупных компаний, таких как Coca-Cola.

Далее следуют рейтинги АА (double A), A и BBB(triple B). Эта четверка кредитных рейтингов называется рейтингами «инвестиционного» уровня. Облигации с рейтингом ниже инвестиционного называются спекулятивными облигациями, а рейтинги, рейтингами «спекулятивного» уровня. Как правило, купонный доход по спекулятивным облигациям намного выше, но и вероятность дефолта также велика. Таким образом, чем выше доходность по облигациям, тем выше вероятность потерь из-за дефолта контрагента.

Интересно, что инвестиционный рейтинг России ниже, чем у Кока-Колы. Внутри страны ни одна из компаний, выпускающих облигации, не может иметь инвестиционный рейтинг выше, чем сама страна. Если страна, например, имеет рейтинг BBB, то все облигации, выпущенные эмитентами этой страны, могут быть не выше, чем уровень BBB.

Кредитный спред

Давайте рассмотрим такое понятие как кредитный спред и какую полезную информацию он может нам дать. Пример: предположим, у нас имеется казначейская облигация США самого высокого инвестиционного рейтинга AAA. В зависимости от времени до погашения доходность этой облигации меняется каким-то образом, например, так как показано на рисунке.

И у нас есть еще корпоративная облигация, которая обладает более низким кредитным рейтингом, например, BBB. Доходность по этой облигации будет выше, чем по казначейской облигации, потому что риск, связанный с инвестицией в эту облигацию, выше. Разница между доходностями этих облигаций называется кредитным спредом.

Кредитный спред дает нам информацию о том, насколько инвестиция в облигацию другого эмитента является более рискованной по сравнению с каким-то бенчмарком, например AAA. При изменении рыночных условий кредитный спред может изменяться. Используя кредитный спред, мы можем напрямую оценивать мнение рынка про рост вероятности дефолта относительно кредитного качества того или иного эмитента.

Если кредитный спред сужается, это говорит о том, что рынок считает, что эмитент становится более надежным. Если же кредитный спред расширяется, это говорит о том, что рынок теряет доверие к кредитному качеству данного эмитента.

Кредитные рейтинги, выдаваемые рейтинговыми агентствами, не всегда совпадают с мнением рынка. Причина в том, что рейтинговые агентства выставляют свои рейтинги на достаточно длительные промежутки времени и не производят регулярную переоценку кредитных рейтингов. В то же время рынок на основании поступающей информации делает эту переоценку фактически ежесекундно. Таким образом, изменение кредитного спреда может служить сигналом для держателей облигации относительно изменения кредитного качества эмитента.

#7. Использование облигаций

Как же на самом деле используются облигации? Как инвесторы, мы можем купить их и получать купонный доход, либо пытаться играть на цене облигаций, покупая их дешевле и продавая дороже. Но это вершина айсберга.

На стороне эмитента

Рассмотрим ситуацию с точки зрения эмитента облигации. Какая-то компания берет и привлекает долг, выпуская облигацию для того, чтобы дальше как-то развивать свой бизнес. Казалось бы – зачем? Ведь компания может пойти в банк и взять кредит. Так почему же она этого не делает?

Дело в том, что процентная ставка по кредиту для эмитента может оказаться выше, чем купон, который он обязан будет выплачивать по облигации. Это является одной из причин, по которой компании предпочитают выпустить облигации, а не брать кредит в банке.

Еще одна важная деталь – объем рынка облигаций. Только представьте себе – мировой объем рынка облигаций больше 82 триллионов долларов. Это больше, чем размер мирового ВВП (78 триллионов долларов). И на таком огромном рынке компании имеют возможность занимать очень большие деньги. Скорее всего, эмитенту просто не дали бы кредитов очень большого размера, но при этом он может получить такие средства на рынке облигаций, выпустив ценные бумаги.

Облигации от кредитов отличает более низкая стоимость по процентным платежам для эмитента, возможность взять заем на большую сумму, то есть выпустить транш-облигаций на сумму, большую, чем возможный кредит.

Минус использования облигаций – это то, что в случае проблем с платежами по кредиту, его можно реструктуризировать, то есть прийти в банк, договориться о специальных условиях, произвести отсрочки платежей. А реструктуризировать платежи по облигациям невозможно.

Выпуская ценные бумаги, эмитент несет обязательство перед теми, кто их приобретает. Также в общем случае невозможно досрочное погашение купонных выплат по облигациям. Если кредит в банке часто можно погасить досрочно, то стандартную облигацию досрочно гасить нельзя. Чтобы облигацию погасить досрочно, должен быть выпущен более сложный продукт – не просто облигация, а облигация со встроенной опциональной возможностью досрочного погашения. Фактически это уже будет другой продукт, который будет стоить других денег и для эмитента, и для покупателя этой облигации.

На стороне покупателя

Рассмотрим ситуацию со стороны покупателя облигации. У него тоже существует выбор – он может положить деньги на депозит, либо купить облигацию. Какие плюсы и минусы существуют здесь? К плюсам можно отнести то, что мы можем найти облигации с более высокими процентными ставками.

Но из плюсов вытекают и минусы. Облигации с более высокими процентными ставками, как правило, это облигации рискованные. И, к сожалению, средства, вложенные в облигации, в отличие от депозита, никак не застрахованы. Поэтому инвестируя средства и делая выбор между депозитом и облигацией, нужно взвешивать риски и возможные последствия.

Для тех, кто инвестирует в облигации, плюсом является возможность продажи облигации в любой момент, в то время как не любой депозит можно закрыть без потери процентов. По облигациям мы вполне можем получать какое-то время купонный доход, а затем просто продать ее на рынке. Также является плюсом возможность получения более высокой процентной ставки, чем по депозиту. Однако средства, вложенные в облигации, не застрахованы, в отличие от средств на депозите. Так что, если мы вложились в какие-то высокодоходные рискованные облигации, и эмитент обанкротился, то вернуть средства будет крайне затруднительно, часто невозможно.

Пример с пенсионными фондами

Теперь давайте поговорим о том, каким образом крупные пенсионные фонды используют облигации для того, чтобы управлять средствами своих вкладчиков. Как они это делают и зачем? Представьте себе, что у пенсионного фонда есть какой-то график платежей, они приблизительно знают, сколько людей выйдет на пенсию в следующие пять, десять и далее лет. Допустим, они знают, что через пять лет сумма выплат составит некоторую сумму n. На следующий год у них ожидается прирост, затем по какой-то причине падение и так далее. Используя бескупонные облигации, пенсионный фонд может очень хорошо и гибко управлять средствами, которые будут ему поступать.

То есть сейчас, в исходном моменте времени, на деньги, поступающие в пенсионный фонд, он может покупать такие облигации и рассчитывать потоки денежных средств таким образом, чтобы выплаты по этим облигациям через пять лет были примерно равны обязательствам пенсионного фонда. То же самое имеет место через шесть, семь и так далее лет. Перераспределяя денежные потоки, получая деньги сейчас и вкладывая их в облигации, а также получая выплаты по облигациям в будущем, пенсионный фонд гибко управляет средствами на своем балансе. Он всегда имеет необходимую сумму для того чтобы сделать выплаты выходящим на пенсию людям, при этом зарабатывая процентный доход от денег, которые инвестированы в ценные бумаги.

Пример с инвестиционными компаниями

Еще одним примером практического использования облигаций являются различные торговые стратегии, которые используют финансовые организации для извлечения прибыли. Рассмотрим одну из таких стратегий на примере Long-Term Capital Management (LTCM). LTCM был крупным американским фондом, который был основан несколькими нобелевскими лауреатами. Компания была супер-успешная, и в лучшие годы их прибыль составляла более 40% годовых за вычетом комиссий.

Одной из стратегий компании была покупка высокодоходных корпоративных облигаций и продажа казначейских облигаций США с меньшей доходностью. Например, фонд покупал облигации с доходностью 10% и продавал облигации с доходностью 7% (срок действия облигаций был примерно одинаковый). Если корпоративный эмитент не становился банкротом, то на этой стратегии фонд получал 3% прибыли.

Отмечу, что эта не безрисковая прибыль. Данная стратегия является арбитражной, и риск здесь присутствует, потому что продажа высококачественных облигаций казначейства США и покупка облигаций с более низким кредитным качеством подразумевает некий риск. Продавая облигации, фонд осуществлял короткую продажу. Бумаги он не покупал и потом продавал, а занимал и продавал. То есть имел обязательство потом эти бумаги вернуть. Как правило фонд осуществлял покупку бумаг позднее, и возврат тому, у кого он их занял.

Дефолты и банкротства

Все было хорошо, пока в 1998 году не случился кризис в России и на азиатских рынках. Кризис взбудоражил рынки, особенно сложной была ситуация в РФ, когда впервые в истории государство объявило дефолт по собственным облигациям.

Всегда считалось, что государство может расплатиться по своим обязательствам, просто дополнительно напечатав нужное количество своей валюты. Однако Россия этого не сделала. После дефолта России на финансовых рынках произошло «бегство в качество». И без того дорогие и качественные облигации казначейства США выросли в цене, в то время как более дешевые и рискованные облигации корпоративных эмитентов в цене упали. Кроме этого, на них упал спрос, снизилась ликвидность.

До того, как произошел шок, LTCM зарабатывал на рынке на разнице в кредитном спреде, а после волнений на рынке разница уже не компенсировалась стоимостью дорогих облигаций казначейства США. Вся прибыль, заложенная в структуру этой сделки, сразу же исчезла. Для того чтобы исполнить свои обязательства по short-продаже казначейских облигаций, компании пришлось платить гораздо большие комиссии, чем были заложены в структуре сделки. Корпоративные же облигации, которые им приносили прибыль, уже были никому не нужны.

Компания стала стремительно терять прибыль. Убытки ежеквартально росли все больше и больше. В течение нескольких лет компания LTCM была признана банкротом и прекратила свое существование. Отмечу, что это не единственная стратегия, на которой фонд потерял средства. Как видите, финансовые рынки несут в себе не только возможность вложения средств и получения стабильного дохода. При неаккуратных предположениях и шоковых изменениях на рынке инвестиции могут закончиться неудачей даже для нобелевских лауреатов.

Все статьи этой серии

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования. Ликбез для гика, ч. 5

- Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7